Adisyon, işletmelerde sunulan hizmeti veya emtiayı cins ve miktar olarak gösterme amacıyla düzenlenen bir belgedir. E-Dönüşüm kapsamında kuruluşların ve işletmelerin işleyişine dair tüm süreçler tamamen dijital ortama aktarılır. Normal şartlarda kâğıt olarak düzenlenen adisyon belgelerinin de elektronik ortama taşınmasına dair çalışmalar mevcuttur. 185, 200, 298 ve 299 numaralı Vergi Usul Kanunu Genel Tebliği uyarınca masada servis yapılan kafeterya, lokanta, pastane, gazino ve bar gibi hizmet işletmelerinin e-Adisyon düzenlemekle yükümlü olduğu belirtilir. Ayrıca söz konusu belgenin yeni bir evrak olmadığı ve adisyon ile aynı hukuki nitelikleri taşıdığı da tebliğde yayınlanan bilgiler arasındadır.

e-Adisyon nedir?

E-Adisyon, gerçek usulde vergilendirilen hizmet işletmelerinin kullanmakla mükellef olduğu bir belgedir. Kâğıt olarak düzenlenen adisyon belgesinin elektronik ortama aktarılmış hâlidir. Üstelik dijital olarak üretilmesinin yanı sıra muhafaza ve ibraz işlemleri de elektronik ortamda gerçekleştirilir. E-Adisyon uygulaması ile işletmelere dair belgelerin ve bilgilerin dijital araçlar vasıtasıyla Gelir İdaresi Başkanlığı’na iletilmesi mümkün hâle gelir.

2021’de 509 sayılı Vergi Usul Kanunu Genel Tebliği ile zorunluluğu başlayan elektronik adisyon, restoran, kafe, pastane, bar gibi yeme-içme işletmelerinde siparişlerin takibi için kâğıt olarak düzenlenen adisyon belgesinin elektronik ortama aktarılmış hâlidir. Üstelik dijital olarak üretilmesinin yanı sıra muhafaza ve ibraz işlemleri de elektronik ortamda gerçekleştirilir. E-Adisyon uygulaması ile işletmelere dair belgelerin ve bilgilerin dijital araçlar vasıtasıyla Gelir İdaresi Başkanlığı’na iletilmesi mümkün hâle gelir. Bu sayede;

- Sipariş takibi kolaylaşır,

- Kağıt kullanımı azalır,

- Vergi denetimi daha şeffaf hale gelir.

E-Adisyon fiş veya fatura yerine geçmez. Sadece satış öncesi işlemlerin dijital kaydıdır.

e-Adisyon kimlere zorunlu?

- Masaya servis yapan tüm işletmeler (Bar, kafe, restoran, pastane gibi)

- Gerçek usulde vergilendirilen mükellefler

- Self-servis + masa servisi sunan işletmelerde, yalnızca masa servislerinde

- Zincir işletmeler ve online sipariş sistemleriyle entegre çalışan işletmelerde

GİB, yıllık veya aylık satış hasılatı tutarlarını dikkate alarak, geçiş hazırlıkları için en az 3 ay geçiş süresi vermek ve yazılı bildirim ya da ebelge.gib.gov.tr adresinde duyurmak suretiyle e-Adisyon uygulamasına geçme zorunluluğu getirmeye yetkilidir.

Yazılı bildirim veya duyuru yapılan mükelleflerin yazılı bildirim ve duyuruda belirtilen süreler içinde e-Adisyon uygulamasına dâhil olmaları

gerekmektedir. Yazılı bildirim veya duyuru yapılan mükelleflerin, yazıda veya duyuruda belirtilen süreler içinde e-Adisyon uygulamasına dahil olması ve

düzenleyeceği adisyon belgelerini e-Adisyon belgesi olarak düzenlemeleri gerekmektedir. Bu zorunluluğa uymayan mükellefler hakkında Kanunda

öngörülen cezai hükümler uygulanır.

e-Adisyon Uygulamasına Nasıl Geçilir?

Ritapos kullanarak kolayca e-Adisyon oluşturabilirsiniz. Başvuru için ön şart e-Fatura geçişini tamamlamış olmaktır. e-Fatura geçişini yaptıysanız, e-Adisyon ihtiyaçlarını çözmek için Ritapos ekibiyle iletişime geçebilirsiniz.

e-Adisyon kullanmak için e-Fatura kullanma zorunluluğu var mı?

E-Adisyon kullanmak isteyen mükelleflerin e-Fatura ve e-Arşiv Fatura uygulamalarına dahil olmaları gerekmektedir.

e-Adisyon nasıl düzenlenmelidir?

Belge formatı GİB tarafından belirlenmektedir ve asgari bilgileri kapsayacak şekilde hazırlanır. Müşteriden sipariş alımı sırasında eşzamanlı olarak e-Adisyon düzenleme işlemi gerçekleştirilmelidir. Sipariş değiştiğinde ise otomatik olarak güncellenmelidir.

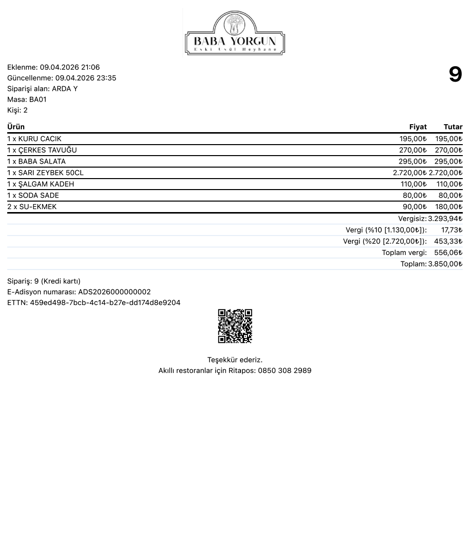

Elektronik ortamda oluşturulan adisyon belgesine ait çıktının hizmet süresince müşterinin masasında bulunması şart değildir. Söz konusu belge, hizmet tamamlandıktan sonra evrensel tekil numarası (ETTN) bulunan e-Fatura ya da e-Arşiv ile düzenlenen perakende satış fişine dönüştürülmelidir. Ritapos ile yazdırdığınız bilgi fişlerinde e-Adisyon’a erişebileceğiniz bilgiler ve qr kodu otomatik olarak eklenmektedir.

QR kod okutulduğunda ise resmi e-Adisyon belgesine erişilebilmektedir.

e-Adisyon’da Olması Gerekenler Nelerdir?

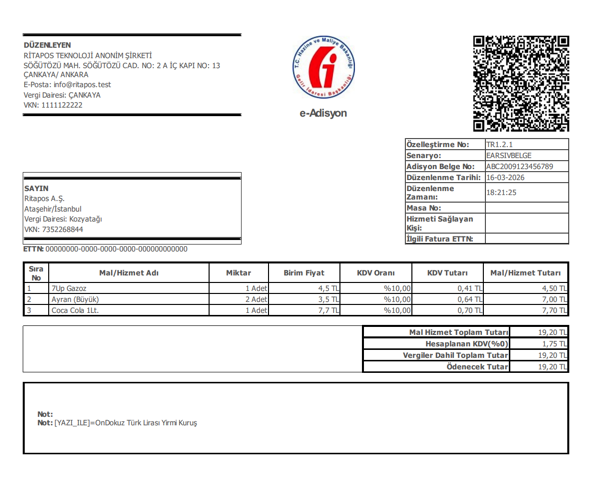

E-Adisyon belgesinde yer alması gereken bilgiler Vergi Usul Kanunu Tebliğinde belirtilir. Dilerseniz E-Adisyon Belgesi Teknik Kılavuzu’na göz atarak konuya dair detaylı bilgi sahibi olabilirsiniz. Bu veriler ışığında e-Adisyon’da olması gerekenler şu şekilde sıralanabilir:

- İşletmecinin adı, soyadı, unvanı, bağlı olduğu vergi dairesi

- İş yeri sahibinin T.C. kimlik numarası veya vergi kimlik numarası ile adresi

- Elektronik adisyon belgesinin düzenlendiği tarih, saat ve dakika, ETTN ve e-Belge numarası

- İşletmenin sunduğu malın veya hizmetin adı ve miktarı

- Hizmetin tamamlanması ile eş zamanlı olarak e-Fatura, e-Arşiv Fatura veya yeni nesil Ödeme Kayıt Cihazı üzerinden düzenlenecek perakende satış fişinde yer alacak olan toplam hizmet tutarı

- E-Adisyon belgesinin bağlı olduğu e-Fatura’ya veya e-Arşiv Fatura’ya ait evrensel tekil numarası ya da perakende satış fişinin düzenlendiği Ödeme Kayıt Cihazı’nın sicil numarası

İhtiyaç duyulması hâlinde yukarıdaki maddelere ek olarak farklı bilgiler de talep edilebilir. Bu gibi durumlar GİB tarafından yazılı olarak yayınlanır.

e-Adisyon Hizmet Süresince Masada Bulundurulmak Zorunda mı?

Elektronik ortamda oluşturulan e-Adisyon belgesine ait çıktının, hizmet süresince müşterinin masasında bulunması zorunlu değildir.

E-Adisyona Geçilmezse Ne Olur?

Zorunluluk kriterlerini taşıyan mükellefler başvurularını yapmazsa e-adisyon cezası ile karşılaşabilirler. Her bir belge için usulsüzlük cezası düzenlenebileceği gibi, denetimlerde belge eksikliği nedeniyle yaptırımlarda uygulanabilir. GİB sistemine veri iletmeme durumunda ek cezalarla karşılaşabilirsiniz.

Kağıt adisyon artık yasak mı?

E-Adisyon zorunluluğuna tâbi işletmeler için kâğıt adisyon kullanmak yasaktır. Faaliyetlerine e-Adisyon ile devam etme zorunluluğu bulunmaktadır.